1—11月份规模以上工业企业利润保持增长

2025年前11月工业企业利润延续增长趋势,装备制造业与高技术制造业成为主要驱动力。尽管存在转型压力,但新动能行业持续发力,推动工业经济转型升级,效益恢复仍需巩固。

2025年前11月工业企业利润延续增长趋势,装备制造业与高技术制造业成为主要驱动力。尽管存在转型压力,但新动能行业持续发力,推动工业经济转型升级,效益恢复仍需巩固。

2025年12月建材行业景气指数维持景气区间,生产加快与价格趋稳形成双动,但供需关系尚未完全修复。需关注投资需求增长态势及国际贸易波动对行业持续性的影响。

最新数据显示,制造业关键领域产量分化明显,工业机器人创纪录增长,而部分传统金属产品出现下降,折射出产业升级与市场需求的结构性变化。

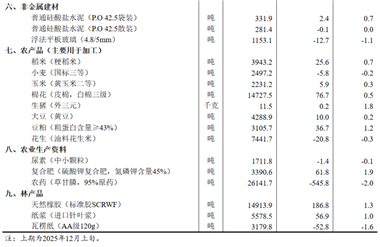

2025年12月中旬全国重要生产资料市场价格呈现分化态势,15种产品上涨31种下跌,供需关系调整成为主导因素,反映市场整体处于下行压力下。

最新机床及相关产品产量数据显示,制造业呈现差异化增长态势,部分领域需求回升,显示出产业复苏迹象和未来市场潜力。

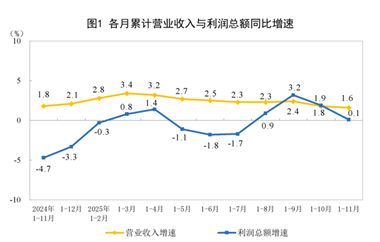

1-11月工业企业利润总体微增,但制造业、电子设备等主导增长,采矿业、能源行业则大幅下滑。营业收入与成本同步增长,费用减少抵消部分成本压力,资产负债率小幅上升,11月单月利润同比下降13.1%。

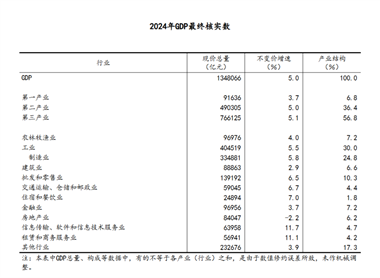

国家统计局完成2024年GDP最终核实,现价总量较初步核算减少1018亿元,但同比增速保持5%不变。数据调整源于年度核算制度完善,三次产业具体数据详见附件。

伟创电气通过"一核两新"战略推动产品升级与多领域布局,实现数字化转型并加速智慧工业与绿色能源融合发展,为行业带来创新解决方案与可持续发展路径。

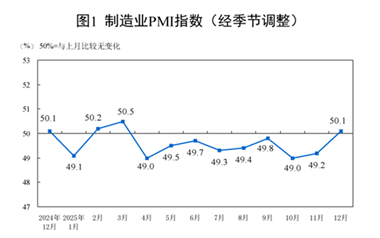

最新数据显示,制造业与非制造业PMI均回升至扩张区间,显示经济活动回暖迹象,但部分行业在灵活用工和成本压力方面仍需关注。

2026年装备制造业将依托政策支持与产业升级,深化智能制造与绿色转型,拓展新兴领域,实现从规模扩张到质效提升的高质量发展。

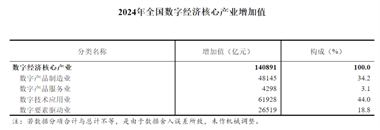

2024年中国数字经济核心产业增加值突破14万亿元,占GDP比重达10.5%,其中数字技术应用业以44%占比居首,数字产品制造业占比34.2%,显示技术应用与制造环节在产业格局中的主导地位。

本文汇总了2025年11月中国各省市金属切削机床产量最新统计数据,展示全国及区域增长对比趋势,为行业及投资者提供参考。

2025年11月全社会用电量同比提升6.2%,第三产业及城乡居民生活用电增幅亮眼,充换电服务与信息技术行业用电增长超六成,反映新能源转型和数字化发展对电力需求的驱动作用。

最新数据显示,12月下旬全国流通领域50种重要生产资料价格出现明显波动,其中18种产品价格上涨,28种下降,4种持平。整体呈现下行趋势,价格监测覆盖31省2000余家经营企业。

2025年度机床工具行业整体营收微增1.3%,金属切削机床与成形机床分别实现10.5%和9.6%的高速增长,磨料磨具产量小幅下降,出口额同比扩大7.3%,展现出结构性复苏特征。