德国机床三季度订单下降5%

分析指出,若德国宣布的国防及基建投资落地,机床行业或将于明年迎来增长转机,其中军工、航空和医疗技术领域需求成为关键支撑。

分析指出,若德国宣布的国防及基建投资落地,机床行业或将于明年迎来增长转机,其中军工、航空和医疗技术领域需求成为关键支撑。

2025年11月制造业采购经理指数微升至49.2%,非制造业商务活动指数下降至49.5%,综合PMI产出指数小幅回落。报告指出经济景气水平总体平稳,制造业产需两端改善,小型企业PMI显著回升,高技术制造业持续扩张,但非制造业服务业因假期效应回落。

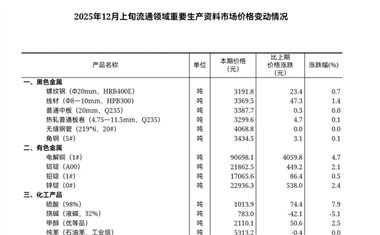

新数据显示,11月下旬全国流通领域50种重要生产资料中,15种上涨30种下跌5种持平,整体呈现价格下行压力,市场供需关系变化明显。

2025年市场呈现显著价格波动,27种产品上涨,19种下跌,4种持平,反映行业供需动态调整与价格形成机制变化。

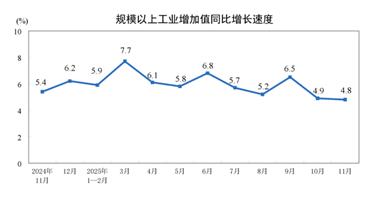

11月工业增加值同比增长4.8%,制造业、电力燃气等行业增速显著,新能源汽车产量增幅达17%,主要数据涵盖分行业表现与产品产量变化趋势。

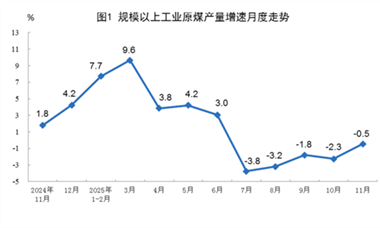

2023年11月工业能源生产维持稳中有升态势,原煤产量微降但全年增势延续,原油加工量同比扩增,天然气产量稳定增长,电力行业呈现结构性优化特征。

最新数据显示CPI同比涨幅扩大至0.7%,核心CPI维持1.2%增长,PPI环比上涨0.1%显示行业结构性复苏,供需调整与国际价格传导成为关键影响因素。

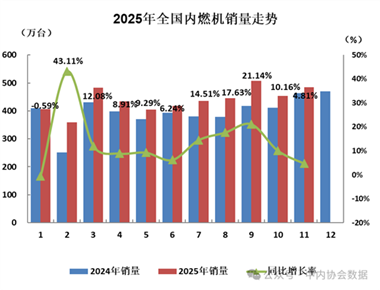

2025年11月内燃机销量达485.25万台,环比增长7.06%。全年累计销量4908.77万台,同比增长14.10%,乘用车、摩托车及通机市场表现尤为突出,显示行业整体回暖趋势。

最新汽车产量统计数据显现区域分化特征,海南同比增长达96%领跑,而广东和新疆产量同比下滑超45%,多地呈现增长与下降并存的局面。

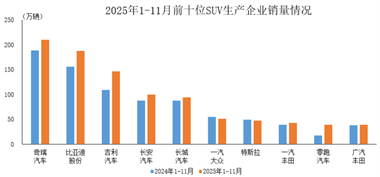

当前SUV市场整体呈现增长态势,除个别品牌外,多数企业销量稳步上升,反映行业竞争格局持续优化,市场潜力逐步释放。

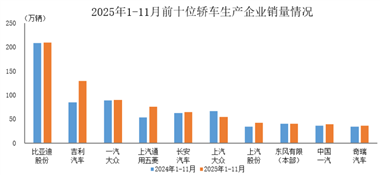

2025年1-11月轿车销量排名前十企业中,除上汽大众外均实现增长,反映出汽车行业竞争格局加速演变,市场集中度与企业战略调整成关键变量。

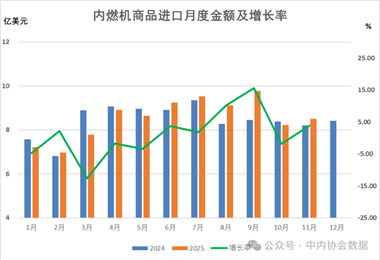

2025年内燃机行业进出口总额达352.29亿美元,同比增长8.89%。进口小幅增长,出口持续发力,贸易顺差扩大至161.09亿美元,凸显行业增长韧性与市场活力。

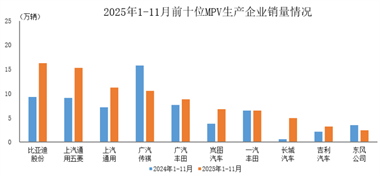

2023年前十MPV车企销量86.2万辆,占总量78.3%。广汽传祺、东风公司销量下滑,其余企业呈现增长态势,行业竞争格局持续演变。

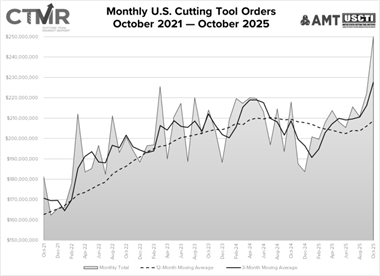

2025年10月美国切削工具出货额达2.501亿美元,环比与同比增长均超12%,工业产出缓慢回升,多数业内人士预计2026年制造业将迎来更明显增长。

最新数据显示,2025年10月中国金属切削机床产量呈现区域分化,江苏、浙江、四川等省份增长显著,而天津、辽宁等地出现下滑。整体生产形势显现不同地区的行业波动与发展机遇。