数据公布!前三季度经济“成绩单”出炉

今年前三季度我国数字经济发展势头良好,高技术制造业增加值同比增长9.6%,工业机器人产量增长29.8%,5G用户突破11.67亿户,软件业务收入同比增长13%,展现了数字经济领域的强劲增长动力。

今年前三季度我国数字经济发展势头良好,高技术制造业增加值同比增长9.6%,工业机器人产量增长29.8%,5G用户突破11.67亿户,软件业务收入同比增长13%,展现了数字经济领域的强劲增长动力。

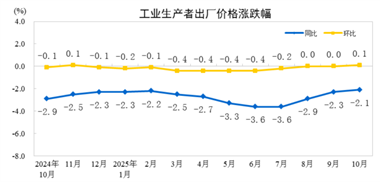

2025年10月全国工业生产者出厂价格同比下降2.1%,购进价格下降2.7%,同比降幅较上月有所收窄。生产资料价格下降2.4%,生活资料价格下降1.4%,其中采掘工业价格降幅较大,有色金属材料价格出现上涨。

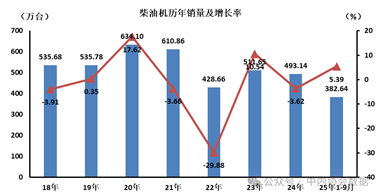

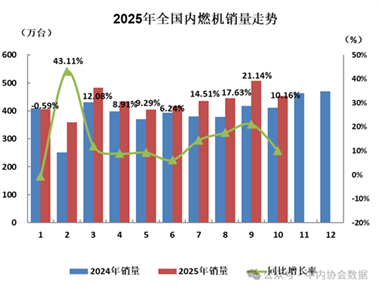

2025年9月柴油内燃机销售42.18万台,环比增长13.25%,同比增长12.45%。今年前9个月累计销量达到382.64万台,同比上涨5.39%,显示内燃机市场需求保持稳定增长态势。

9月份中国制造业采购经理指数升至49.8%,大型企业表现良好,生产指数超51.9%显示生产扩张加速。工业企业利润同比增长21.6%,新订单指数连续改善,高技术制造业快速增长推动整体回升态势明显。

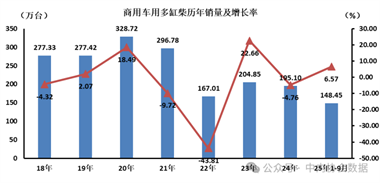

2025年9月商用车用多缸柴油内燃机销售表现强劲,单月销量达到17.04万台,同比大幅增长26.42%,前三季度累计销量也实现了6.57%的同比增长,显示出商用车柴油发动机市场的良好发展态势。

IEC正式发布全球首项工业5G国际标准,由中国与德国联合制定。该标准为工业5G系统提供统一规范,推动5G与工业深度融合,加速智能制造和工业数字化转型进程。

10月份居民消费价格指数环比上涨0.2%,同比由负转正上涨0.2%,核心CPI涨幅连续第6个月扩大至1.2%。工业生产者出厂价格环比年内首次上涨,同比降幅连续3个月收窄,显示经济复苏态势良好。

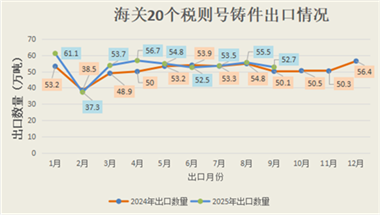

2025年1-9月中国铸件出口呈现复杂态势,整体出口量增长4.4%达476.3万吨,但对美出口普遍下滑。黑色铸件表现强劲增长9.4%,汽车零部件下降1.1%,铝合金车轮增长8.7%,反映出不同细分领域的差异化发展趋势。

2025年11月上旬全国流通领域9大类50种重要生产资料市场价格监测结果显示,26种产品价格上涨,23种产品价格下降,1种产品价格持平,整体呈现涨跌互现的市场态势。

2025年10月全球制造业PMI为49.7%,连续8个月运行在49%-50%区间内。美洲制造业PMI为48.8%,连续8个月低于50%收缩区间;欧洲制造业PMI为49.6%,略有回升;亚洲制造业PMI为50.7%,保持扩张态势。全球经济延续缓慢恢复态势,但仍低于疫情前水平。

市场监管总局公布39项国家计量比对结果,872家次比对符合规定要求,58家次初测偏离正常范围但补测后均达到标准,有效保障了量值准确可靠性和计量技术机构能力水平。

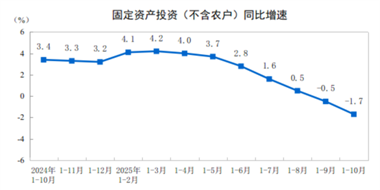

2025年1-10月全国固定资产投资40.89万亿元,同比下降1.7%。第二产业投资增长4.8%,其中制造业投资增长2.7%;第三产业投资下降5.3%,基础设施投资微降0.1%。民间投资同比下降4.5%,显示实体经济投资活力有待提升。

10月内燃机行业销量453.26万台,虽环比下降10.58%但同比增长10.16%,前10月累计销量超4400万台增长15.22%。乘用车、商用车市场表现良好,摩托车增长明显,农业机械等市场恢复缓慢。

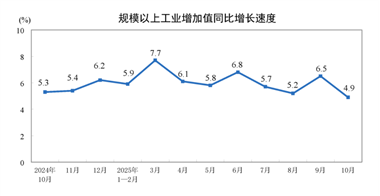

10月份规模以上工业增加值同比增长4.9%,制造业增长4.9%,采矿业增长4.5%,电力热力燃气及水生产供应业增长5.4%。汽车制造业表现突出增长16.8%,新能源汽车增长19.3%,显示工业生产整体保持稳定增长态势。

10月份能源生产数据显示,规上工业原煤产量4.1亿吨,同比下降2.3%但整体保持较高水平;原油产量1800万吨同比增长1.3%;天然气产量221亿立方米增长5.9%;电力生产增速明显提升至7.9%。各类能源生产保持稳定增长态势。