质效跃升,向高端进发!2025年6月装备制造业营收与利润同步快增长

最新数据显示,2025年6月我国装备制造业利润由降转升,同比增长9.6%,产业升级成效显著。在高端化、智能化、绿色化驱动下,行业已摆脱单一规模扩张,转向质效提升的新阶段,并成为新质生产力的核心增长极。

最新数据显示,2025年6月我国装备制造业利润由降转升,同比增长9.6%,产业升级成效显著。在高端化、智能化、绿色化驱动下,行业已摆脱单一规模扩张,转向质效提升的新阶段,并成为新质生产力的核心增长极。

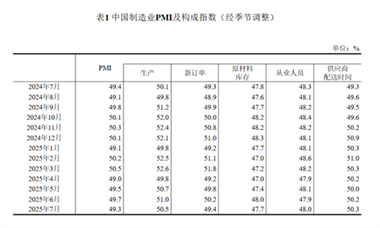

7月份,受传统生产淡季及高温洪涝影响,制造业PMI回落至49.3%,但生产指数仍保持扩张。非制造业商务活动指数和综合PMI产出指数均高于临界点,我国经济总体产出保持扩张态势,企业对未来市场预期趋于乐观。

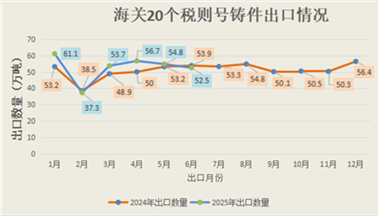

2025年1-6月我国铸件出口总量同比增长5.6%,但美国市场出口量下降7.5%。6月单月出口52.5万吨,环比微降。黑色铸件、汽车零部件及铝合金车轮等细分品类表现各异,其中轧辊出口受关税影响后出现大幅反弹。

根据对全国流通领域9大类50种重要生产资料的监测,2025年7月下旬市场价格呈现普遍上涨态势。与中旬相比,共有36种产品价格走高,仅8种下降,6种持平,显示出市场整体的上行趋势。

工信部最新数据显示,2025年上半年我国集成电路设计收入达2022亿元,同比增长18.8%,增速远超软件业整体水平。这一表现反映出我国在集成电路领域的技术进步与市场需求的强劲,为行业未来发展打下了坚实基础。

2025年6月,全国多地汽车产量表现分化明显。湖南以277.51%的同比增幅领跑,河南、江西等地也实现高速增长;而广东、辽宁、山西等地产量则出现较大幅度下滑。整体来看,汽车行业作为机床重要下游市场,其区域发展不均衡态势在6月数据中进一步凸显。

国家统计局最新数据显示,2025年上半年国内金属成形机床市场表现强劲,累计产量达8.5万台,同比增长10.4%。其中6月单月产量为1.6万台,同比增长6.7%,延续了自年初以来的稳定增长态势。

7月份数据显示,扩内需政策效应显现,CPI环比上涨0.4%,核心CPI同比上涨0.8%,已连续三个月扩大。同时,PPI环比降幅收窄至0.2%,得益于国内市场竞争秩序持续优化,煤炭、钢铁等行业价格降幅明显收窄,为市场带来积极信号。

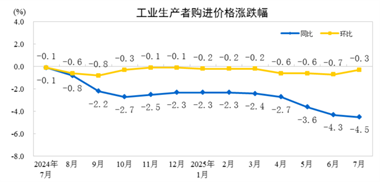

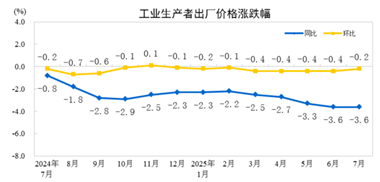

2025年7月,全国工业生产者出厂价格同比下降3.6%,降幅较上月有所收窄。其中生产资料价格下降4.3%,是带动总水平下行主因。生活资料价格小幅下降1.6%,而购进价格同比降幅达4.5%。整体看,工业品价格仍处低位运行,但环比降幅已呈现收窄迹象。

截至2024年底,我国新型储能装机规模已占全球超40%,技术路线多元发展,调度运用水平显著提升。2025年将强化顶层设计,加快“十五五”规划研究,推动技术创新与产业高质量发展。

2025年6月,我国多省份金属切削机床产量实现显著增长。其中,安徽省以93.92%的同比增幅领跑全国,广东、北京、重庆等地也录得超过40%的高速增长。浙江与广东上半年累计产量已突破11万台,显示出强劲的行业活力。

2025年6月国内金属产量数据出炉,呈现明显分化。生铁与粗钢产量同比分别下降4.1%和9.2%,而钢材产量则同比增长1.8%。此外,十种有色金属及铝合金产量也实现了稳健增长,反映出不同金属领域在市场需求与结构调整中的差异化表现。

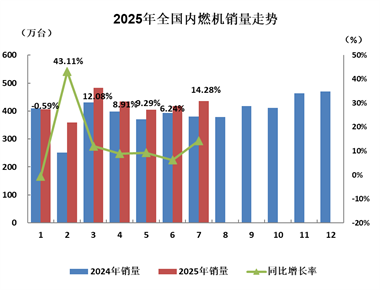

2025年7月内燃机行业表现强劲,销量达435.39万台,环比增长4.14%,同比增长14.28%。前7个月累计销量2964.17万台,同比增长12.50%。汽油机市场保持稳定增长,柴油机市场逐步回升,乘用车、摩托车等终端市场需求旺盛,行业整体呈现稳步发展态势。

7月份能源生产数据显示,原煤产量同比下降3.8%至3.8亿吨,原油生产保持稳定增长态势,天然气和电力生产增速明显加快,反映出我国能源结构调整和清洁能源发展的良好势头。

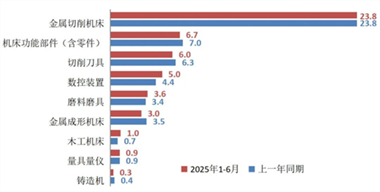

2025年上半年机床工具行业营收4933亿元,同比下降1.7%,降幅较一季度收窄。金属加工机床产量保持增长,进出口贸易呈现顺差扩大态势,新兴市场出口增长显著,行业整体运行持续恢复。